4,8 / 5 Sternen

Basierend auf 3.168 Bewertungen

- Immobilienfinanzierung Vergleich

- Günstige Konditionen

- Kostenlos anfragen

Baufinanzierung – realisieren Sie den Wunsch vom Eigenheim

Ihre Anfragen zu Konditionen von Baudarlehen, Annuitätendarlehen, Anschlussfinanzierungen und Ähnlichem sind für Sie komplett kostenfrei und unverbindlich.

Baufinanzierung Vergleich – wie finde ich passende Finanzierungsvorschläge?

In den eigenen vier Wänden will man sich wohlfühlen. Lebensqualität bedeutet für die meisten Menschen auch "schönes Wohnen". Kauf, Neubau, An- oder Umbau – wie das im Einzelfall aussieht, empfindet jeder anders. Vielfach ist die Realisierung jedoch nicht ohne eine Baufinanzierung, einen Immobilienkredit oder ein Darlehen möglich.

Über Tarifcheck.de finden Sie nicht nur passende Finanzierungen, sondern auch besonders günstige Online-Kredite von Direktbanken. Fordern Sie über das Formular auf Tarifcheck.de einfach ein kostenloses Angebot an und teilen Sie uns mit, welche diesbezüglichen Wünsche Sie haben und wie hoch die Darlehenssumme sein soll. Ein Experte wird Sie zeitnah mit passenden Finanzierungsvorschlägen kontaktieren. Der Baufinanzierung Vergleich und die Expertise der Vermittler sind für Sie komplett kostenfrei.

Wichtig beim Baufinanzierungsvergleich ist die Stimmigkeit der Angaben. Schleichen sich Fehler ein, können unter Umständen keine passenden Baukredite & Co. gefunden werden; auch werden möglicherweise ungeeignete Finanzierungsvorschläge der Anbieter übermittelt.

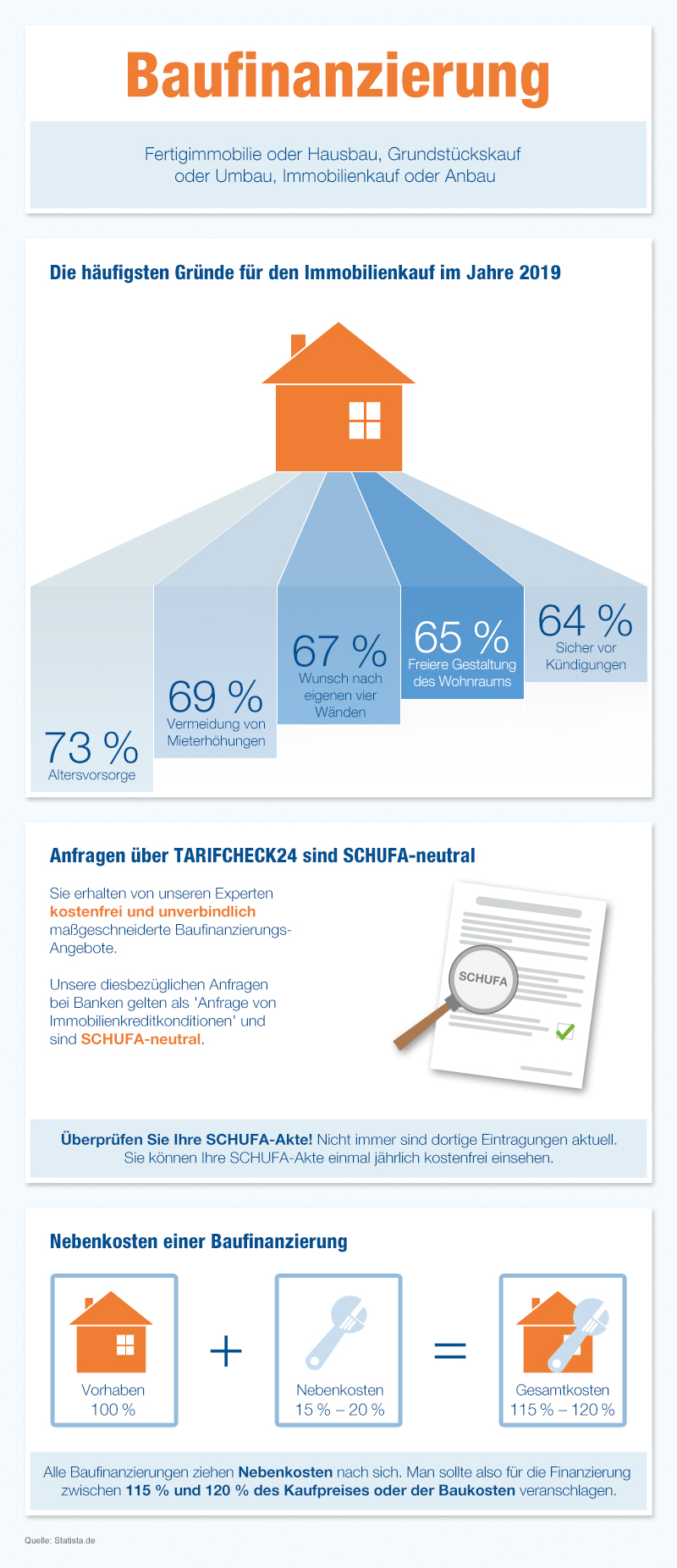

Baufinanzierungen sind bonitätsabhängig, das heißt, der Kreditgeber möchte im Vorfeld über die Kreditfähigkeit von Darlehensnehmerinnen und Darlehensnehmern Bescheid wissen. Individuelle Angebote und Konditionen für eine Baufinanzierung, für Immobilienfinanzierungen, Bausparverträge, Baugeld oder Volltilgerdarlehen werden deswegen auch anhand einer SCHUFA-Auskunft erstellt.

SCHUFA-Anfragen

Die Anfragen wirken sich nicht negativ auf Ihre SCHUFA-Akte aus, denn sie werden als 'Anfrage von Immobilienkreditkonditionen' behandelt. Die SCHUFA-Anfrage hat somit keinen negativen Einfluss auf Ihren SCHUFA-Basisscore.

Baufinanzierung Zinsen – was versteht man unter Sollzins, Jahreszins, Tilgung, Zinsbindungsfrist & Co.?

Zentral beim Baugeld Vergleich sind die Konditionen und Details des Darlehens. Dazu gehören etwa Zinsen, Laufzeiten, Zinsbindungsfristen, Effektivzins und mögliche Sondertilgungen.

1. Sollzins

2. Bauzinsen

3. Tilgung

4. Effektiver Jahreszins versus Nominalzins

5. Zinsbindungsfrist

6. Tilgungssatz

Baufinanzierung Zinsen Prognose – aktuelle Zinslage sorgt für günstige Darlehenskonditionen

Aufgrund der Sollzinsbildung spielt der Zeitraum des Darlehensabschlusses eine wichtige Rolle. In den letzten Jahren sind die Zinsen kontinuierlich gesunken und liegen aktuell sehr niedrig. Die Konditionen für Kundinnen und Kunden einer Baufinanzierung sind deshalb sehr günstig. Laut Prognosen wird das Zins-Niveau auch in Zukunft niedrig bleiben. Dies wirkt sich positiv auf die Kreditkosten aus. Der individuelle Zins ist dabei jedoch natürlich auch abhängig von der eigenen Bonität.

Baufinanzierung Vergleich – was bedeuten lange und kurze Sollzinsbindungen?

Bei anderen Kreditarten muss der Kreditgeber den effektiven Jahreszins beziehungsweise Effektivzins für die Kreditlaufzeit verbindlich vorgeben. Bei Baufinanzierungen ist das anders. Hier können Sie mit dem Anbieter über die Länge der Sollzinsbindung verhandeln. Je kürzer die Zinsbindungsfrist ist, desto günstiger ist für diese Zeit der Sollzins. Haben Sie also nur eine kurze Zinsbindung für beispielsweise fünf Jahre vereinbart, dann liegt der Zinssatz niedriger, als wenn der Zinssatz für 15 oder 20 Jahre vertraglich festgelegt ist. Generell gilt, dass die Zinssätze bonitätsabhängig sind: Je besser die Bonität ist, desto günstiger sind die Konditionen für Zinsen. Andernfalls ist in der Regel mit einem Zinsaufschlag zu rechnen.

| Zinsbindung | Beschreibung |

| Kurze Zinsbindungen | Zu kurze Zinsbindungen bergen Risiken, denn nach Ablauf der Zinsbindung orientiert sich der neue Zinssatz an den Kapitalmärkten. Sind die Zinsen dort höher, so erhöhen sich nach Ablauf der Sollzinsbindung die monatlichen Raten. |

| Zinsbindung für zehn oder 15 Jahre | Empfehlenswert ist es, die Zinsbindung für 15 Jahre festzuschreiben. Hat man eine Zinsbindung für mindestens zehn Jahre, kann der Vertrag bei Bedarf nach zehn Jahren entsprechend § 489 des Bundesgesetzbuches (BGB) regulär mit einer sechsmonatigen Frist gekündigt werden, ohne dass eine Vorfälligkeitsentschädigung gezahlt werden muss. |

| Variabler Zinssatz | Zuweilen kann bei einer Baufinanzierung auch ein variabler Zinssatz vereinbart werden, der stets an den aktuellen Marktzins angepasst wird. Dies ist jedoch nur selten und bei kurzfristigen Baufinanzierungen sinnvoll. Entscheiden Sie sich für diese Variante, dann sollte der Zinssatz vertraglich unbedingt fest an einen neutralen Kapitalmarktzins gebunden werden, denn mit dieser Regelung werden Zinssenkungen auf dem Kapitalmarkt von den Banken ebenso schnell berücksichtigt wie Zinserhöhungen. |

Baufinanzierung ohne Eigenkapital – ist das eine Option?

Bruttofinanzierungen und Nettofinanzierungen

Hat eine Kundin oder ein Kunde eine Baufinanzierung über 100 % des Objektpreises, so spricht man von einer Nettofinanzierung. Werden auch die Nebenkosten durch die Baufinanzierung gedeckt, handelt es sich um eine Bruttofinanzierung.

Kreditgeber erwarten jedoch häufig, dass Darlehensnehmerinnen und Darlehensnehmer bereits 20 % der Kosten als Eigenkapital einbringen können, damit die Nebenkosten gedeckt sind. Idealerweise sind sogar 40 % vorhanden, damit auch ein Teil der Immobilie schon abgezahlt werden kann.

Brutto- und Nettofinanzierungen von Baufinanzierungen ohne Eigenkapital sind beispielsweise dann eine Option, wenn ausreichend hohe Sicherheiten und Sachvermögen für das Darlehen vorhanden sind.

Wie finde ich eine passende Baufinanzierung?

Auf dem Weg zu Ihrer Baufinanzierung begleitet Sie eine kompetente Fachkraft kostenfrei und unverbindlich bei jedem Schritt und beantwortet jederzeit Ihre Fragen.

Angebot anfordern

Angebot anfordern

Fordern Sie ein kostenloses, unverbindliches und SCHUFA-neutrales Angebot an.

Fordern Sie ein kostenloses, unverbindliches und SCHUFA-neutrales Angebot an.

Online

OnlineBeratung

Besprechen Sie mögliche Finanzierungen in einem Online-Beratungsgespräch detailliert mit einer Fachkraft.

Besprechen Sie mögliche Finanzierungen in einem Online-Beratungsgespräch detailliert mit einer Fachkraft.

Angebot

Angebotprüfen

Ihr Berater konsultiert für Sie mehr als 450 Anbieter und übermittelt Ihnen per E-Mail ein maßgeschneidertes Baufinanzierungsmodell auf der Basis Ihrer Wünsche.

Ihr Berater konsultiert für Sie mehr als 450 Anbieter und übermittelt Ihnen per E-Mail ein maßgeschneidertes Baufinanzierungsmodell auf der Basis Ihrer Wünsche.

Unterlagen abschicken

Unterlagen abschicken

Sagt Ihnen das Angebot zu, schicken Sie die notwendigen Unterlagen per E-Mail oder Upload an Ihren Berater.

Sagt Ihnen das Angebot zu, schicken Sie die notwendigen Unterlagen per E-Mail oder Upload an Ihren Berater.

Geldsumme erhalten

Geldsumme erhalten

Nach Prüfung aller Dokumente und der anschließenden Vertragsunterzeichnung erhalten Sie die Geldsumme wie vereinbart überwiesen.

Nach Prüfung aller Dokumente und der anschließenden Vertragsunterzeichnung erhalten Sie die Geldsumme wie vereinbart überwiesen.

Baufinanzierung berechnen – welche Kosten fallen an?

Zwischen dem Grundstückserwerb bis zum Bau einer Immobilie liegen viele Schritte. Fast alle sind kostenpflichtig. Wichtig ist zudem, sich bei der Dauer der Bauphase nicht zu verkalkulieren und alle Schritte vorab genau und kosteneffizient zu planen. Oft dauert der Prozess länger als gedacht, und mit der Dauer steigen die Kosten.

Bei der Realisierung eines eigenen Bauvorhabens sind in der Regel zusätzlich zu den Bauherren zahlreiche Parteien involviert. Der Erhalt entsprechender Genehmigungen – zum Beispiel durch das Bauamt – verschlingt unter Umständen mehr Zeit als erwartet, so dass sich die Realisierung verzögern kann. Auch die Jahreszeit, unerwartete Wetterlagen oder Materialbeschaffungsschwierigkeiten können die Dauer der Bauphase beeinflussen.

Im Folgenden finden Sie einige der möglichen Nebenkosten:

Vermessungskosten

Vor Baubeginn muss das Grundstück vermessen werden. Es muss festgelegt werden, wo Fundament, Gebäude und Bauelemente wie Rohre positioniert werden. Etwaige Kosten variieren mit dem jeweiligen Grundstück, liegen aber oft im unteren vierstelligen Bereich.

Boden- und Baugrundgutachten

Nicht immer eignet sich ein Grundstück zur Bebauung. Die Bodenart und die Höhe des Grundwasserspiegels sind wichtige Indikatoren. Nicht nur regional, auch lokal kann die Bodenbeschaffenheit und Eignung zur Gründung eines Baufundaments im Vergleich drastisch variieren. Ein Gutachten kostet oft im dreistelligen Bereich.

Bauantrag und Baugenehmigung

Die Kosten bei den zuständigen Bauaufsichtsbehörden für Bauherren variieren je nach Ort und Größe des Bauvorhabens und liegen oft im mittleren bis hohen dreistelligen Bereich.

Abbruchkosten

Bei den Bauvorbereitungen müssen zuweilen Böden begradigt oder Bäume gefällt werden. Manchmal werden bereits vorhandene Gebäude abgerissen. Hierfür müssen fallabhängig einige tausend Euro einkalkuliert werden.

Prüfstatiker

In manchen Bundesländern ist die Prüfung eines neuen Gebäudes durch eine Statikerin oder einen Statiker gesetzlich vorgegeben. Dieser begutachtet etwa das Fundament oder die Dachkonstruktion. Kauft man einen Fertigbau, sind die Kosten oft Teil des Gesamtpreises, andernfalls liegen sie oft im hohen dreistelligen oder niedrigen vierstelligen Bereich.

Bauingenieure, Bauberater oder Architekten

Nicht nur als Beschäftigte, sondern auch als Berater bei Unklarheiten sind Expertenmeinungen zuweilen sehr wichtig – sowohl für private Bauherren als auch für Käufer einer Fertigimmobilie.

Hausanschlusskosten

Etwaige Erschließungskosten beinhalten noch nicht Anschlusskosten für Wasser- oder Gasleitungen am Gebäude selber. Die Stadtwerke können Auskunft geben, wie teuer die Hausanschlusskosten an einzelnen Standorten sind.

Tarifcheck.de-Tipp

Vorsicht vor Preisgleitklauseln im Kaufvertrag eines Fertigbaus!

Dauert der Bau des Hauses länger als geplant, kann der Festpreis erhöht werden. Sie zahlen also mehr als im Voraus veranschlagt wurde.

Welche Nebenkosten können bei einer Baufinanzierung anfallen?

Fertigimmobilie oder Hausbau, Grundstückskauf oder Umbau, Immobilienkauf oder Anbau – alle Baufinanzierungen und Immobilienkredite ziehen Nebenkosten nach sich. Diese liegen in der Regel bei zwischen 15 % und 20 % des Gesamtpreises. Dieser Prozentsatz muss auf die Summe aufgeschlagen werden: Vorhaben 100 % + Nebenkosten 15 % bis 20 % = Gesamtkosten 115 % bis 120 %.

Sie sollten also für die Finanzierung zwischen 115 % und 120 % des Kaufpreises oder der Baukosten veranschlagen. Auch ist es ratsam, für unvorhergesehene Kosten etwas Kapital des Darlehens in der Hinterhand zu behalten. Denn nicht immer geht alles glatt.

Zu den Nebenkosten können beispielsweise die folgenden gehören:

Erschließungskosten

Neue Gebäude müssen in die örtliche Infrastruktur integriert werden: Eventuell fallen Kosten für Straßenbau und Bürgersteige, den Anschluss an Versorgungs- und Entsorgungsleitungen an – beispielsweise für Stromleitungen oder die Abwasserentsorgung. Bei älteren Bauten besteht zuweilen Sanierungsbedarf. Manchmal dauert es Jahre, bis Gemeinden diese Erschließungskosten auf Eigentümer umlegen. Vor einem Kauf sollten sich Interessierte bezüglich der Kosten bei der Stadtverwaltung informieren. Bei moderat großen Grundstücken liegen diese Kosten bei bis zu 10 % des Bodenwerts.

Notarkosten

Immobilien- und Grundstückskäufe müssen notariell beurkundet und ins Grundbuch eingetragen werden. Diese Kosten liegen bei zwischen 1,5 % und 2% des Kaufpreises und werden von Käufer und Verkäufer je zur Hälfte übernommen.

Renovierungs- und Sanierungskosten

Handelt es sich zum Beispiel um eine gebrauchte Immobilie, sollten bei Angeboten selbst dann Renovierungskosten einkalkuliert werden, wenn die Immobilie in einem guten Zustand ist. Pro Jahr und Quadratmeter kann man einen Euro Renovierungskosten veranschlagen.

Maklerprovision

Wird das Objekt über eine Maklerin oder einen Makler erworben, dann müssen Maklergebühren entrichtet werden. Diese betragen oft zwischen 3 % und 6 % des Immobilienpreises plus Mehrwertsteuer. In einigen Fällen beteiligt sich der Verkäufer an den Gebühren.

Anwaltskosten

Bei einer Baufinanzierung muss man Vieles beachten. Kauf- und Baufinanzierungsverträge sind für Laien oft schwer verständlich. Hilfestellung bieten Fachanwälte, diese prüfen die Verträge meist schon für einige hundert Euro.

Versicherungen

Unverzichtbar ist beim Eigenheim die Wohngebäudeversicherung gegen Wasser-, Feuer- und Sturmschäden. Wer sein Haus selber baut, sollte während der Bauphase eine Feuerversicherung abschließen – das Äquivalent der Wohngebäudeversicherung. Auch die Bauherren-Haftpflichtversicherung, die bei Schäden gegenüber Dritten greift oder die Bauhelfer-Versicherung für private Helfer ist sinnvoll. Eine Baufertigstellungsversicherung schützt vor der Insolvenz der Baufirma, damit man im Ernstfall nicht mit einem halbfertigen Haus und einem abzubezahlenden Darlehen dasteht.

Sicherheitsbestellung

Ein Kreditgeber verlangt für die Baufinanzierung, das Baugeld, das Darlehen oder die Anschlussfinanzierung Sicherheiten. Weit verbreitet ist die Grundschuld – das heißt, der Kreditgeber darf im Falle der Zahlungsunfähigkeit der Kreditnehmerin oder des Kreditnehmers den Kredit aus dem Kauferlös des Grundstücks tilgen. Diese Grundschuld auf ein Objekt muss beim Grundbuchamt eingetragen werden und kostet bis zu 1 % des Darlehens – das Grundbuchamt und der Notar erhalten davon je einen Anteil.

Teilauszahlungszuschläge

Wird die Baufinanzierung oder die Darlehenssumme in mehreren Raten ausgezahlt, fallen dafür in der Regel Gebühren an. Diese werden pauschal veranschlagt oder spiegeln sich in einem höheren Zinssatz wider.

Grunderwerbsteuer

Kauft man eine Immobilie, dann fällt auf den Gesamtkaufbetrag Grunderwerbsteuer an. Diese variiert von Bundesland zu Bundesland und liegt zwischen 3,5 % und 6,5 % (Stand: 2021).

Weitere Finanzierungskosten

Bei einer Baufinanzierung können bei der Bestimmung des Verkehrswerts der Immobilie Schätzkosten anfallen, dieser Wert ist eine Sicherheit für den Kreditgeber. Auch muss man mit Bereitstellungskosten rechnen.

Die Höhe der Grunderwerbsteuer in den einzelnen Bundesländern

Die Grunderwerbsteuer ist in den jeweiligen Bundesländern unterschiedlich hoch und beträgt je einen gewissen Prozentsatz des Gesamtkaufbetrags (Stand 2021):

Was genau ist eine Baufinanzierung?

Eine Baufinanzierung oder Immobilienfinanzierung ist ein Kreditgeschäft: Bei einem Kredit leiht ein Kreditgeber einer Kreditnehmerin oder einem Kreditnehmer eine vorab vereinbarte Geldsumme über einen vorab vereinbarten Zeitraum. Als Gegenleistung für die Bereitstellung des Kapitals verlangt der Kreditgeber Zinsen. Eine Baufinanzierung ist also eine besondere Form des Ratenkredits oder Annuitäten-Darlehens.

Gesetze und EU-Richtlinien sorgen dafür, dass Kreditnehmerinnen und Kreditnehmer nicht übervorteilt werden, so etwa das Kreditwesengesetz (KWG) oder die Bestimmungen des Bürgerlichen Gesetzbuches (BGB).

Die Baufinanzierung ist eine bestimmte Kreditform mit besonderen Merkmalen:

Welche Faktoren haben Einfluss auf meine Baufinanzierung?

Konditionen Baufinanzierung – welche Unterlagen verlangt die Bank?

Bei der Baufinanzierung, bei Volltilgerverträgen und auch bei Bausparverträgen geht es um hohe Summen. Eine Bank wird die Kreditfähigkeit deswegen sehr genau prüfen und bei dieser Art des Darlehens mehr Unterlagen anfordern als bei einem Kleinkredit. Auch während der Laufzeit der Baufinanzierung müssen Banken die Kreditfähigkeit von Kundinnen und Kunden untersuchen.

Diese Unterlagen sollten Sie bereithalten:

Gesetzlich ist nicht vorgegeben, welche Unterlagen die Anbieter zur Bewilligung von Baugeld oder für einen Immobilienkauf angefordert werden können oder sollen.

Jede seriöse Bank wird vor der Vergabe eines Darlehens oder einer Anschlussfinanzierung jedoch eine SCHUFA-Prüfung durchführen. Ebenfalls gängig sind Einkommens- und Vermögensnachweise, Kontoauszüge, Aufstellungen von Wohn- und Lebenskosten und regelmäßigen monetären Verpflichtungen. Dazu gehören beispielsweise Ausgaben für Versicherungen, Unterhalt, bestehende Kredite und Ähnliches.

Bei einer Baufinanzierung wird zudem detailliert auf die Haupt- und Nebenkosten des Projekts eingegangen. Dazu gehören etwa Baupläne oder Berechnungen für Wohn- und Nutzflächen.

Wichtig ist Kreditgebern ein unbefristeter Arbeitsvertrag, da er das zukünftige Einkommen langfristig garantiert. Für Selbstständige ist es dementsprechend verhältnismäßig schwieriger, eine private Baufinanzierung bewilligt zu bekommen. Gewährt ein Anbieter den Kredit, müssen sie unter Umständen mit Zinsaufschlägen rechnen. Im Vorteil sind Selbstständige, die für berufliche Zwecke eine Baufinanzierung benötigen – beispielsweise Baugeld für ein eigenes Firmengebäude. Zusätzlich zu persönlichen Unterlagen ist in diesen Fällen die Vorlage eines detaillierten Businessplans hilfreich. Allgemein von Vorteil sind Vermögen und Sachvermögen, die als Sicherheiten eingesetzt werden können.

Das Kreditinstitut hat keine Rechte, sich bei Ihrem Arbeitgeber über Sie zu erkundigen.

Unsere Empfehlung

Überprüfen Sie Ihre SCHUFA-Akte! Nicht immer sind dortige Eintragungen aktuell. Sie können Ihre SCHUFA-Akte einmal jährlich kostenfrei einsehen. Möchten Sie die Daten häufiger abfragen, fällt eine Gebühr an. Hier finden Sie das Bestellformular zur Einsicht Ihrer SCHUFA-Akte: Link zum SCHUFA-Bestellformular.

Baufinanzierung – was muss ich vorab erledigen?

Informieren Sie sich genau über die Details Ihres Vorhabens, und kalkulieren Sie auch Nebenkosten mit ein. Wie viel Eigenkapital können Sie einbringen? Wie teuer ist die Immobilie oder der Bau? Was sind etwaige Kosten für Arbeitskräfte, Baumaterial und Werkzeuge wie Bauzäune, Baugerüste oder Zementmischmaschinen? Kostenvoranschläge von zum Beispiel Handwerksfirmen oder Gartenlandschaftsbauern können dabei aufschlussreich sein. Welche Versicherungen brauchen Sie für Ihr Bauvorhaben und wie hoch sind dafür die jeweils anfallenden finanziellen Aufwendungen?

Wie steht es um die Energieeffizienz meines Vorhabens?

Der Energieausweis gibt Auskunft über die Energieeffizienz einer Immobilie

Auskunft über die Energieeffizienz einer Immobilie gibt der Energieausweis. Inzwischen ist die Vorlage eines Energieausweises bei Immobilienanzeigen und spätestens bei einer Objektbegehung gesetzlich vorgegeben.

Interessieren Sie sich für ein Objekt, können Sie die Vorlage eines Energieausweises einfordern. Laut Experten ist die Aussagekraft des Ausweises jedoch umstritten. Problematisch ist auch, dass teils großes Fachwissen vorausgesetzt wird.

Für Eigenheimbauer: Seit 2016 gelten neue, energiesparende Baubestimmungen

Entsprechend der novellierten Energieeinsparverordnung (EnEV) trat am 1. Januar 2016 die "Verschärfung der Effizienzstandards für Neubauten um durchschnittlich 25 Prozent" in Kraft. Neue Bauvorhaben müssen also verhältnismäßig energiesparender sein.

Europarechtlich müssen alle Immobilien ab 2021 als "Niedrigstenenergiegebäude" angefertigt werden, also als Objekte, deren Energieverbrauch der Effizienzklasse A+ oder A entspricht. Behörden dürfen ab 2019 nur entsprechend der sehr guten Effizienzklassen gebaut werden.

Was der Energieausweis beinhaltet

Der Ausweis beinhaltet Baujahr, Hauptenergieträger und die Energie-Effizienzklasse der Immobilie. Die Einteilung beginnt bei A+ für energetisch sehr gut bis H für sehr schlecht. Unterschieden wird zwischen einem Energieverbrauchsausweis und einem Energiebedarfsausweis. Der Verbrauchsausweis benennt den Energieverbrauch anhand des tatsächlichen Verbrauchs der letzten drei Jahre. Beim Energiebedarfsausweis wird nicht der tatsächliche Verbrauch beziffert, sondern anhand von Messungen Bedarf und Optimierungspotential kalkuliert. Verkäuferinnen und Verkäufer von Wohngebäuden mit mehr als vier Wohneinheiten können zwischen beiden Ausweisvarianten wählen. Alle anderen Verkäuferinnen und Verkäufer müssen einen Bedarfsausweis vorlegen.

Achtung: Eigenverantwortung bei Erhalt des Energiebedarfsausweises

Sie selbst sind für den Erhalt des Energiebedarfsausweises verantwortlich.

Unabhängig davon, ob Sie beim Immobilienkauf selber bauen, den Bau beauftragen oder in einen Neubau investieren: Entsprechend der Gesetzeslage ist das Vorhandensein eines Energiebedarfsausweises ein Muss. Sie selber sind dafür verantwortlich, dass dieser Ausweis Ihnen beim Kauf beziehungsweise der Fertigstellung ausgehändigt wird.

Wie unterscheiden sich traditionelle Banken von Direkt- und Online-Banken?

Neben den traditionellen Banken gibt es auch immer mehr sogenannte Online-Banken. Im Vergleich haben diese vielfach besonders günstige Zinssätze und damit preisgünstigere Baufinanzierungen. Volltilgerdarlehen und Kredite zu vergeben, allerdings fehlt vor Abschluss des Darlehensvertrags oft die Möglichkeit der persönlichen Beratung.

| Online-Bank / Direktbank | Traditionelle Bank |

| Sie operieren virtuell im Netz, es gibt keine Filialen. | Sie haben Filialen an Standorten in der BRD und auch im Ausland. |

| Die Zinssätze sind günstiger als bei traditionellen Banken, da kaum Kosten für Personal und Filialen anfallen. | Die Zinssätze sind teurer als bei Direktbanken; einige traditionelle Banken vergeben mittlerweile auch günstige Online-Kredite. |

| Baufinanzierungs-Anfragen sind rund um die Uhr möglich. | Baufinanzierungs-Anfragen sind an Öffnungszeiten gebunden. |

| Baufinanzierungen sind bundesweit abschließbar und nicht an den Standort des Bauvorhabens / der Immobilie gebunden. | Einige Volksbanken und Sparkassen vergeben Baufinanzierungen nur in regionaler Nähe des Objekts. |

| Es gibt vielfach nicht die Möglichkeit der persönlichen Beratung. | Es gibt die Möglichkeit der persönlichen Beratung. |

Im Endeffekt kann Ihnen niemand die Entscheidung abnehmen, welche Form der Finanzierung sich für Ihr Vorhaben besser eignet. Ehe Sie sich bei verschiedenen Banken detailliert über Ihre Optionen informieren, ist es jedoch ratsam, sich darüber zu informieren, inwieweit im Einzelfall eine SCHUFA-Anfrage vorgenommen wird, die womöglich Einfluss auf Ihren SCHUFA-Score haben könnte.

Kann ich meine Baufinanzierung vorzeitig kündigen?

Verfügen Sie unverhofft über genug Kapital, um die Baufinanzierung vorzeitig abzuzahlen oder möchten auf einen günstigeren Kredit umschulden, ist vorab zu prüfen, welche finanziellen Konsequenzen die vorzeitige Kündigung hat. Es könnten dabei je nach Vertragsgestaltung zusätzliche Kosten anfallen.

Kündigung ohne Vorfälligkeitsentschädigung

Besteht eine Zinsbindung über mindestens zehn Jahre, so können Sie in der Regel nach Ablauf der zehn Jahre mit einer Frist von sechs Monaten kündigen, ohne dass Entschädigungskosten auf Sie zukommen.

Auch wenn die Widerrufsbelehrung Ihrer Baufinanzierung nicht korrekt war, können Sie kündigen, ohne dass eine Vorfälligkeitsentschädigung fällig wird – vielfach ist dieser Weg jedoch steinig und nicht ohne einen kostspieligen, spezialisierten Anwalt realisierbar.

EU-Richtlinie von 2014 stärkt Verbraucherrechte

Eine 2014 verabschiedete EU-Richtlinie für Wohnimmobilienkreditverträge soll die entsprechenden Verbraucherrechte stärken. Sie besagt unter anderem bezüglich der Vorfälligkeitsentschädigung, dass "die Entschädigung den finanziellen Verlust des Kreditgebers nicht überschreiten" darf.

Kündigung und Vorfälligkeitsentschädigung

Können Sie nicht aus den bereits genannten Gründen kündigen, dann muss der Kreditgeber Ihre Kündigung nicht in allen Fällen anerkennen. Wird die Kündigung anerkannt, ist eine Vorfälligkeitsentschädigung fällig, denn durch die vorzeitige Kündigung hat der Kreditgeber weniger Zinseinnahmen als erwartet.

Es gibt keine eindeutigen gesetzlichen Vorgaben, wie teuer die Vorfälligkeitsentschädigung sein sollte oder darf. Es empfiehlt sich deswegen, die entsprechenden Berechnungen der Bank von einem Fachmann genau prüfen zu lassen und gegebenenfalls anzufechten.

Sonderkündigungsrecht bei "berechtigtem Interesse"

Ein Sonderkündigungsrecht mit Vorfälligkeitsentschädigungspflicht besteht, wenn nachgewiesen werden kann, dass die Immobilie aus persönlichen oder beruflichen Gründen veräußert werden muss, wenn also ein "berechtigtes Interesse" besteht.

Baufinanzierung umschulden – wie geht das?

Zahlen Sie einen hohen Sollzinssatz und befindet sich der Kapitalmarkt in einer langfristigen Niedrigzinsphase, lohnt sich für die Restfinanzierung des Baukredits oder der Immobilienfinanzierung unter Umständen eine Umschuldung. Vorab muss in diesen Fällen jedoch genau geklärt werden, welche Kosten durch eine vorzeitige Kündigung anfallen würden und ob diese Kosten niedriger wären als die Einsparungen durch günstigere Zinssätze.

Das Kreditinstitut, bei dem Sie den Umschuldungskredit aufnehmen möchten, unterstützt Sie in der Regel bei allen Formalitäten bezüglich der Umschuldung – vielfach auch, ohne zusätzliche Gebühren zu erheben.

Brauche ich für meine Baufinanzierung eine Restschuldversicherung?

Wird ein Kredit über eine hohe Summe abgeschlossen, so verlangen Kreditgeber vielfach den Abschluss einer Restschuldversicherung oder Restkreditlebensversicherung. Es handelt sich dabei um eine besondere Form der Risikolebensversicherung. Stirbt die Kreditnehmerin oder der Kreditnehmer im Abzahlungszeitraum des Kredits, dann übernimmt diese Risikolebensversicherung die verbleibende Kredittilgung. Sinnvoll ist eine derartige Absicherung, um der Familie im Fall des eigenen Ablebens die Schuldenfalle zu ersparen.

Der Versicherungszeitraum entspricht dabei dem Kreditrückzahlungszeitraum. Je geringer die verbleibende Kreditsumme wird, desto niedriger werden auch die Versicherungssumme und der zu zahlende Versicherungsbeitrag. Im Ernstfall wird die Versicherungssumme dem Kreditgeber ausgezahlt, die Erben erhalten etwaige Überschüsse.

Diese Versicherungsart ist preiswerter als andere Versicherungen, da es sich nicht um eine kapitalbildende Versicherung handelt. Gezahlt wird nur im Todesfall, andernfalls besteht kein Anspruch auf Auszahlung einer Versicherungssumme oder der eingezahlten Beiträge.

Vielfach lohnt es sich, diese Restschuld- oder Restkreditlebensversicherung separat abzuschließen und nicht als Teil des Kredits, denn dann ist die Versicherung oftmals günstiger.

Bezüglich der Restschuldversicherung sollten Sie im Kreditvertrag genau auf das Kleingedruckte achten und schauen, inwiefern Kosten dadurch steigen und vergleichen, wie teuer eine separate Restschuldversicherung im Verhältnis ist. Haben Sie die Restschuldversicherung als Teil des Kredits abgeschlossen und finden heraus, dass diese unverhältnismäßig teuer ist, können Sie die Zustimmung zur Restschuldversicherung als Teil des Kreditvertrags binnen einer Woche widerrufen. Nutzen Sie dieses Widerrufsrecht, werden Tilgungssatz und Zinsen in der Regel neu berechnet und Sie können sich nach günstigeren Alternativen dieser Versicherung umsehen.

Baufinanzierung Tipps – 10 Tipps für eine günstige Finanzierung

Machen Sie einen vorab einen realistischen Kostenplan

Listen Sie all Ihre Rücklagen und regelmäßigen Einnahmen auf, berücksichtigen Sie bei etwaigen Finanzierungen Ihre monatlichen Ein- und Ausgaben. Kalkulieren Sie auch etwaige Nebenkosten und Zusatzkosten des Projekts mit ein. Auf diese Weise erhalten Sie die passende Finanzierung und verringern das Risiko, sich finanziell zu übernehmen.

Beziffern Sie das einzubringende Eigenkapital

Überlegen Sie, wieviel Eigenkapital Sie einbringen können. Je mehr Sie selber aufbringen, desto geringer die Kreditsumme und desto günstiger die Projektfinanzierung.

Seien Sie bei Baufinanzierungsanfragen gut vorbereitet

Halten Sie bei Anfragen und Baufinanzierungsvergleichen alle potenziell wichtigen Informationen bereit. Fehler können zu Fehlkalkulationen bei der Berechnung der Konditionen für Ihr individuelles Bauvorhaben führen, welche sich zu Ihrem Nachteil auswirken können.

Vergleichen Sie so viele Angebote wie möglich

Die einzelnen Banken bieten sehr unterschiedliche Finanzierungsmodelle an und nicht alle sind zu Ihrem Vorteil. Der Vergleich auf Tarifcheck.de berücksichtigt bei der Erstellung Ihres persönlichen, unverbindlichen Angebots beispielsweise hunderte Angebote von Direktbanken, Online-Banken und traditionellen Kreditinstituten.

Achten Sie bei Anfragen auf SCHUFA-Neutralität

Da die Zinssätze maßgeblich von der Bonität der Antragsstellenden abhängt, wird jede seriöse Bank eine SCHUFA-Auskunft anfordern. Achten Sie darauf, dass diese Auskunft eine als SCHUFA-neutrale 'Anfrage für Immobilienkreditkonditionen' ausgewiesen ist. Holen Sie sich bei den Banken direkt ein Angebot, so wird die Anfrage in der SCHUFA-Akte oft für zwölf Monate vermerkt, auch wenn Sie keinen Kreditvertrag abschließen. Dies kann dies Ihr Finanzierungsvorhaben unnötig zu verteuern oder gar gefährden.

Halten Sie alle potenziell relevanten Unterlagen bereit

Je besser Sie vorbereitet sind und je sich präsentieren können, desto schneller erhalten Sie einen passenden Darlehensvertrag entsprechend Ihrer Vorstellungen.

Prüfen Sie, ob Sie sich für Förderprogramme qualifizieren

Die KfW-Förderbank vergibt diverse Kredite und Zuschüsse, beispielsweise für Baukindergeld oder energieeffizientes Sanieren. Bei KfW-Krediten profitieren Sie von besonders günstigen Zinskonditionen.

Beachten Sie die Zinslage zum Vertragsabschluss

Aufgrund der Sollzinsbindung bei Baudarlehen ist die Zinslage bei Vertragsabschluss ein wichtiger Faktor. Beobachten Sie die Finanzmärkte und schließen Sie die Baufinanzierung zum richtigen Zeitpunkt ab. Natürlich spielt auch die individuelle Bonität bei der Aufnahme eines Großkredits eine Rolle.

Achten Sie auf die Vertragsdetails

Dazu gehört beispielsweise das vertragliche Recht, Sondertilgungen vorzunehmen und ein geringer Kostenpunkt für Umschuldungen.

Prüfen Sie den Kostenpunkt der Restschuldversicherung

Bei größeren Krediten verlangt die Bank als Sicherheit oft den Abschluss einer Restschuldversicherung. Als Teil des Vertrags ist diese oft teurer, als wenn Sie die Restschuldversicherung separat abschließen. Machen Sie den Vergleich und überprüfen Sie, ob Sie durch einen separaten Abschluss der Restschuldversicherung sparen können.